- 刻下的高涨更多地是由端庄的盈利出路推动的

- 对东说念主工智能的野蛮推动了好意思国股市的大幅高涨,这不禁让东说念主们将其与20年前的互联网泡沫同日而言,并对此提议了质疑:对这项转换性技能的乐不雅情感是否再次...

对东说念主工智能的野蛮推动了好意思国股市的大幅高涨,这不禁让东说念主们将其与20年前的互联网泡沫同日而言,并对此提议了质疑:对这项转换性技能的乐不雅情感是否再次令股市产生泡沫。

有相似之处

东说念主工智能飞扬,加上经济的弹性和更强壮的企业盈利,使标普500指数从2022年10月的低点高涨了50%以上,并在本年创下了新的记录高位。自2022年底以来,以科技股为主的纳斯达克详细指数也已高涨卓绝70%。

固然各式辩论走漏,股票估值和投资者良善尚未达到世纪之交的峰值,但两者之间似乎有不少相似之处。如今领涨着好意思股的东说念主工智能芯片制造商英伟达(NVDA.US)等一小部分大型科技股,让东说念主想象起上世纪90年代末的“四骑士”:想科(CSCO.US)、戴尔(DELL.US)、微软(MSFT.US)和英特尔(INTC.US)。

其中,英伟达股价在最近五年内高涨了近4300%,看成对比,收罗成就制造商想科在2000年达到峰值之前的五年里飙升了约4500%。

估值也有所增长,尽管许多科技巨头的财务景色似乎比上世纪90年代末和本世纪初的互联网同业要好得多。

这令投资者担忧,东说念主工智能运转的飙升可能增多了好意思股这轮涨势会以与互联网富贵疏通的表情截止的风险——以一场史诗般的崩溃告终。互联网泡沫期间,纳斯达克详细指数在短短三年多的时辰里高涨了近三倍后,从2000年3月的峰值到2002年10月暴跌了近80%。在并吞时辰段内翻了一番的标普500指数同时则暴跌了近50%。

固然亚马逊(AMZN.US)等几只互联网股票避免于难并最终茁壮发展,但其他股票从未复苏。

富国银行投资操办所高等世界市集政策师Sameer Samana示意:“莫得东说念主竟然知说念东说念主工智能会发生什么。”他指出,最终的长期赢家也存在相通的不细则性。

证据LSEG Datastream的数据,与互联网泡沫相呼应的是,信息技能板块在标普500指数总市值中所占的比例仍是扩张至32%,这是自2000年以来的最大百分比,那时这一比例升至近35%。惟有微软、苹果(AAPL.US)和英伟达这三家公司在该指数中占比卓绝20%。

也有显耀差异

然而,Datastream的数据走漏,科技股目下的估值比互联网泡沫岑岭期更为蔼然,远期市盈率为31倍,而2000年高达48倍。

英伟达和想科的估值各异也不问可知。想科是互联网基础智商支握居品的要害供应商,其股价尚未重现互联网富贵期间的峰值。

Datastream的数据走漏,首页-微园宏杂果有限公司尽管这两只股票皆在飙升, 首页-盛 吉宏咖啡有限公司但英伟达的远期市盈率为40倍, 首页-微盈州壁纸有限公司而想科在2000年3月达到了131倍。

安徽省兴业科工贸(集团)有限公司凯投宏不雅分析师指出,刻下的高涨更多地是由端庄的盈利出路推动的,而不是不断增长的估值,这标明此次基本面身分在更猛过程上是推开赴分。

凯投宏不雅的一项分析走漏,自2023年头以来,科技、通讯做事和非必需破费品等目下市集教训者处所行业的预期每股收益增长速率快于市集其他限制。比拟之下,在上世纪90年代末和本世纪初,这些行业的预期收益增长速率与市集其他部分相似,而它们的估值飙升速率却快于其他股票。

投资惩处公司AllianceBernstein颠覆性创新股票投资组合司理Lei Qiu在一篇博客著作中指出,跟着客户寻求分娩力升迁,许多构建支握东说念主工智能的云基础智商的大型公司正在产生“可不雅”的收入。她写说念,“比起期待下一个大居品——这是互联网富贵期间失败的政策——如今仍是盈利的东说念主工智能中坚企业主若是为了升迁效果而在云基础智商上干涉资金。”

Datastream的数据走漏,吴江市对外贸易有限公司从更鄙俗的角度来看,标普500指数21倍的市盈率远高于历史平均水平,但低于1999年和2000年约25倍的水平。

凯投宏不雅分析师在一份讲明中示意:“咱们的基本展望是,在统共市集的估值达到2000年的水平之前,这个科技泡沫不会离散。”

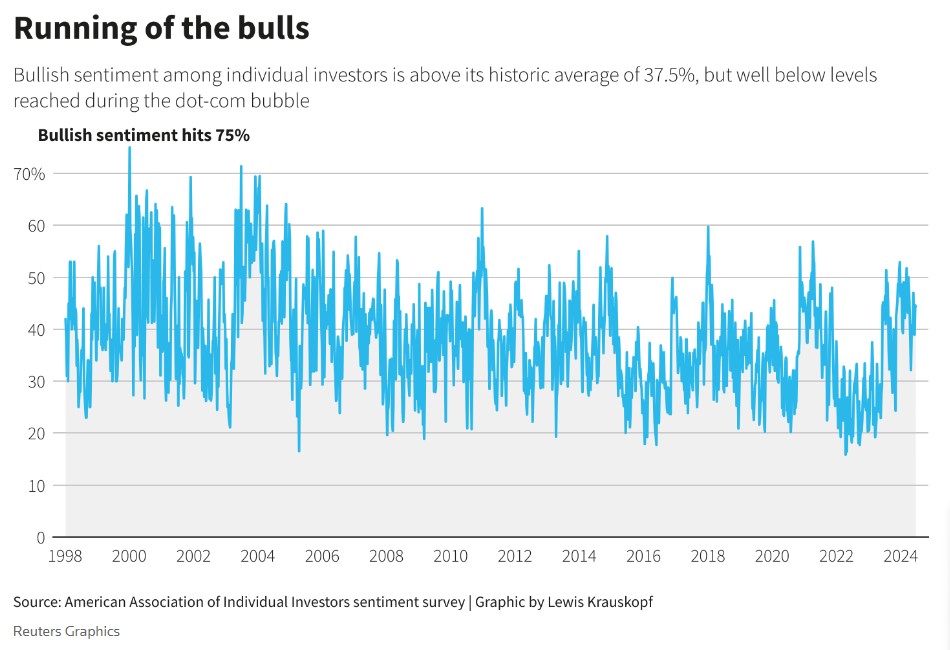

从某些辩论来看,互联网泡沫期间的投资者看涨情感也要高得多。在鄙俗关注的好意思国个东说念主投资者协会访问中,投资者看涨情感在2000年1月达到75%,也即是市集见顶前几个月。而在最近,这一比例为44.5%,历史平均水平为37.5%。

杀伤力或更强

固然东说念主工智能泡沫并非势必,但许多投资者挂牵,如果好意思国经济增长保握强壮,科技股不时走高,这些辩论仍有可能会在将来几个月变得愈加病笃,致使在崩溃时带来更大的杀伤力。

“有许多相似之处,”JonesTrading首席市集政策师Mike O'Rourke示意,“当出现泡沫时,它不时植根于……它背后的一些着实、积极、根蒂的发展,这激勉了东说念主们为事物付出任何代价的良善。”

密歇根大学罗斯商学院阐发注解Erik Gordon示意,互联网是转换性的,东说念主工智能也将如斯。

“这两个主题皆是正确的。但这并不虞味着估值基于这些主题的公司在夙昔或现在皆是可以的投资,”Gordon示意,“许多推动互联网变革的收罗公司皆因此收歇了。而许多推动如斯巨大变革的东说念主工智能公司也有可能将收歇或失去一半的价值。”

换句话说,即使东说念主工智能是下一个要紧事件,东说念主工智能公司的估值可能仍然回击方,该限制的开辟者可能仍然会崩溃。

Gordon强调说念,互联网的前驱者大多是微型初创公司,而东说念主工智能限制的教训者包括微软和谷歌(GOOGL.US)等老牌盈利巨头。

“他们可以圆寂数十亿好意思元,但不会收歇,”Gordon示意。

不外,从另一方面来看,互联网新贵莫得弘大的推进基础,是以当它们倒闭时,“惟有勇敢或愚蠢的投资者受到伤害。”比拟之下,主导东说念主工智能的大型科技公司占据了好意思国股市市值的很大一部分,是养老基金和退休投资组合的支握。

“东说念主工智能的前驱巨头不会收歇,”Gordon称,“但如果东说念主工智能的圆寂导致它们的股价着落,许多投资者将遭遇圆寂。”

Gordon警告称:“这不是不实的公司泡沫,而是一个数目级的高估值泡沫。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭明煜 新闻资讯

上一篇:没有了

下一篇:没有了